I-й квартал 2025 vs. I-й квартал 2026: битва двух эпох

Мы проанализировали миллионы чеков из розничных сетей. Сравнили первый квартал 2025 года с первым кварталом 2026-го. Результат нас удивил. Это не просто годичная динамика. Это смена культурного кода.

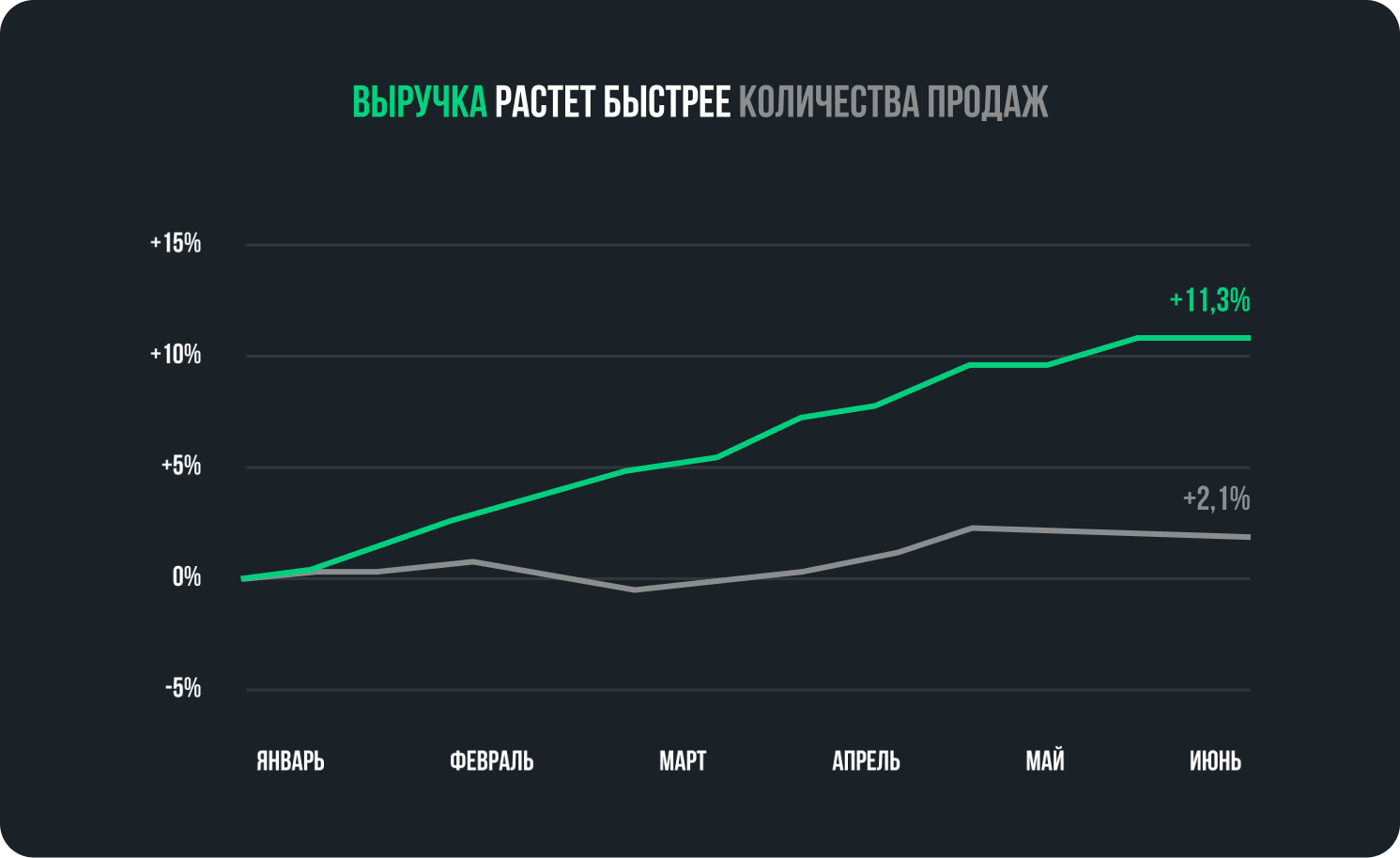

Выручка выросла на 11,3%. Но физический объём продаж увеличился заметно меньше. Люди платят больше не за то же самое. Они платят за другое. Вопрос: за что именно и почему?

Что исчезает из корзины:крах старого порядка

Некоторые категории рухнули так быстро, что это сложно назвать сменой предпочтений.

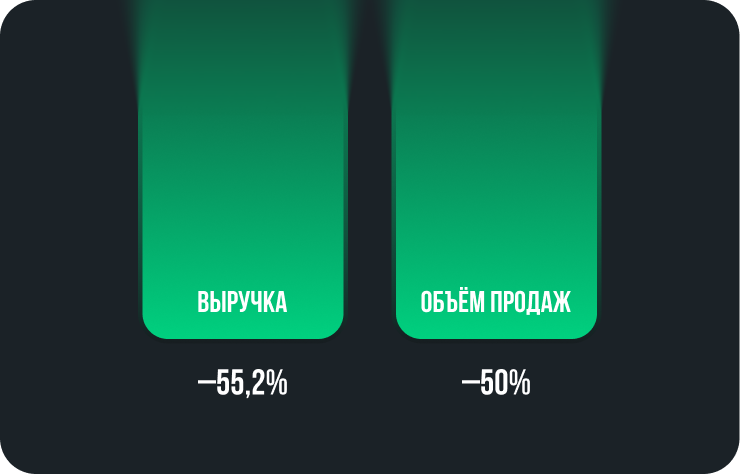

Водка потеряла больше половины выручки (–55,2%) и объёма (–50%). Причины — рост акцизов, ужесточение регулирования и выдавливание дешёвого сегмента. Продажи топ-брендов, кстати, выросли. Рынок не умирает — он консолидируется. Тем не менее, крепкий алкоголь перестает быть маркером застолья.

Молочные консервы (сгущёнка) упали на треть (–33%). Их место заняли свежие десерты и готовая выпечка. Категория рискует уйти в архаику, если не пересмотреть формат и позиционирование.

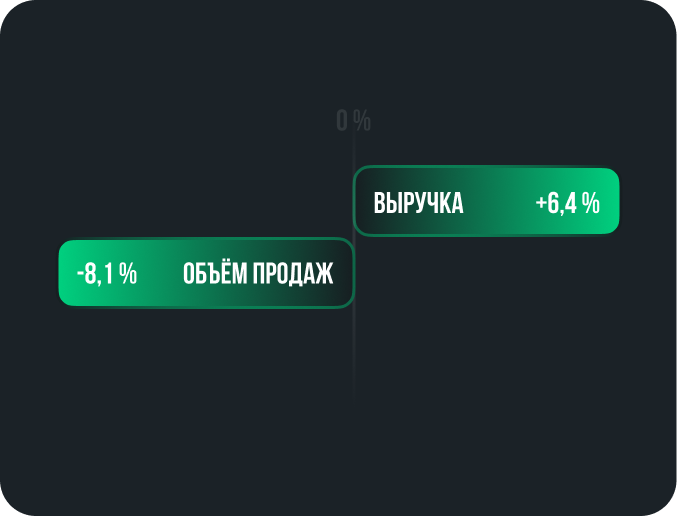

Шоколадные батончики — симптом более широкого кризиса. В 2025 году цены на какао-бобы взлетели до $12 000 за тонну. Розничные цены на шоколад выросли на 22%. Физические продажи всей категории упали на 15%. Падение объёма батончиков (–8,1%) при слабом росте выручки (+6,4%) — не смена предпочтений. Это ценовой шок. Покупатели переключаются на мармелад, зефир, печенье.

Для медиапланирования это означает дилемму двух стратегий. В небольших, но быстрорастущих категориях лучше работает реклама, которая предлагает «попробуй новинку». В то время как крупные бюджеты стоит вкладывать туда, где даже небольшой рост продаж даёт много денег, например, в сыры, хлеб, воду в бутылках, замороженные полуфабрикаты и пироги.

А вот сахар подешевел на 7,4% из-за рекордного урожая свеклы. Выручка упала на 10,6% при стабильном объёме. Долгосрочный тренд на снижение потребления сахара сохраняется. Но здесь скорее перепроизводство, чем отказ.

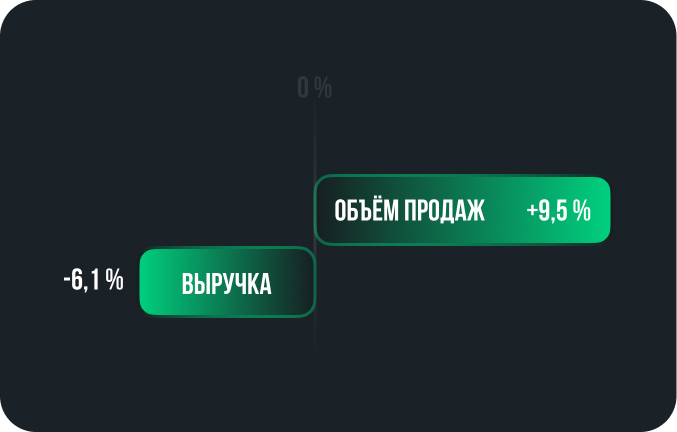

Яйца — парадокс. Объём продаж растёт (+9,5%), а выручка падает (–6,1%). Причина — ценовая война производителей после ажиотажного спроса в конце 2024 года. К январю 2026 года цены на яйца были на 20% ниже, чем год назад. Категория требует стабилизации цены или перехода в премиальные форматы (эко, фермерские)

Что приходит на смену: рождение нового потребителя

А теперь посмотрите, что люди начинают покупать.

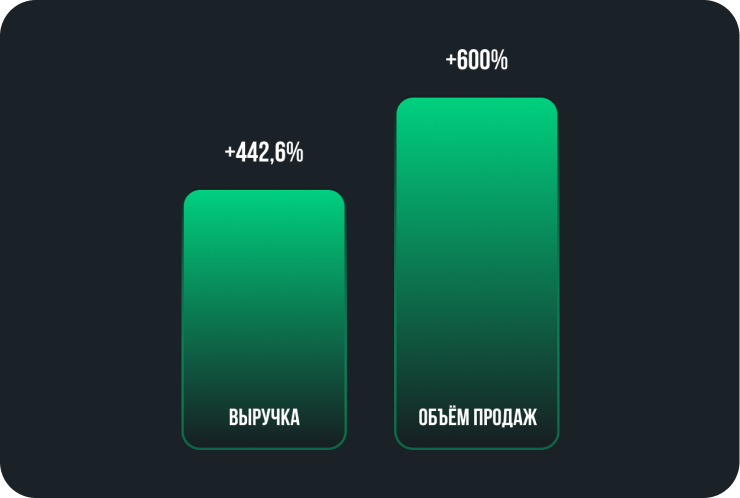

Сэндвичи с курицей выросли кратно. Объём (+600%) обогнал выручку (+442,6%). Продукт не премиализируется — он захватывает массовую аудиторию. Перед нами новый стандарт перекуса.

Безалкогольное пиво прибавило больше трети (+350,7%). Социальный ритуал отделился от алкоголя: покупатель не отказывается от вкуса и атмосферы, он выбирает трезвость. Это не замещение, это эволюция привычки.

Мясные консервы и детские соки — в лидерах. У соков средний чек вырос на 9,4%. Родители готовы платить больше за то, что ассоциируется с качеством.

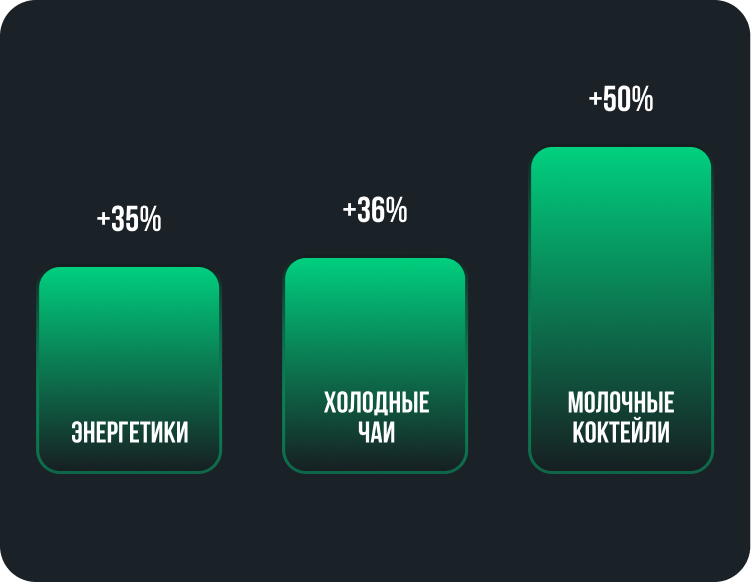

Энергетики (+35,5%), холодные чаи (+36,1%) и молочные коктейли (+50,1%) растут быстрее рынка: молодой городской потребитель пересматривает рацион.

Обсудить аналитику для вашего бренда

Вводя свои данные, вы соглашаетесь с обработкой ваших персональных данных

Три разные логики внутри одной корзины

Новый потребитель не монолитен. Если присмотреться к тому, как соотносятся рост выручки и рост объёма, вырисовываются три принципиально разные логики.

Кофе: выручка +25,6%, объём +14,4%, средний чек +9,8%. С начала 2025 года цены на кофе выросли на 24–30% из-за неурожая в Бразилии и Вьетнаме. Покупатель не переходит на дорогие сорта по своей воле — он вынужден платить больше за привычный ритуал. Потребность в ежедневной чашке кофе оказалась сильнее желания экономить. Это история привычки, а не статуса.

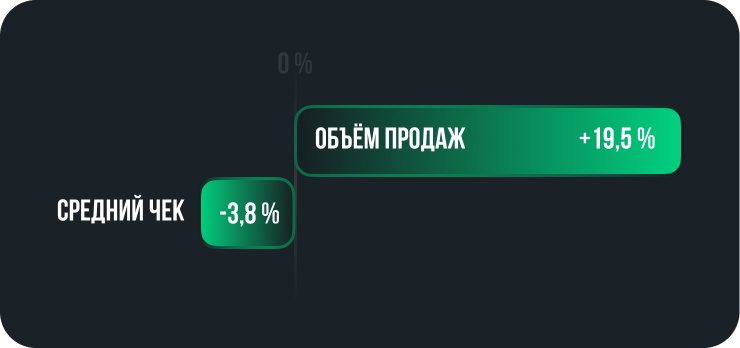

Сыры: демократизация.Объём вырос на 19,5%, средний чек упал на 3,8%. Сырная тарелка перестала быть праздничным атрибутом. Продукт покинул категорию деликатеса и стал элементом повседневной корзины.

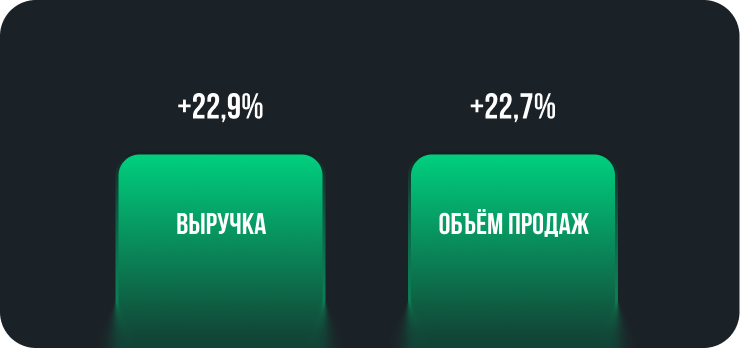

Готовые салаты: удобство как ценность. Выручка +22,9%, объём +22,7%, средний чек почти не изменился. Покупатель платит не за вкус и не за пользу в отрыве. Он платит за освобождённое время.

Чипсы и снеки: стоят особняком. Их рост (+27,4%) обеспечен повышением среднего чека — типичный апсайз через укрупнение упаковки. Тот же механизм работает у конфет и тортов: выручка держится или растёт, а объём падает. Покупатель не отказывается от сладкого. Его просто покупают реже и дороже.

Кто этот новый покупатель?*

Портрет Q1 2025: «Традиционалист с осторожной экономией». 35–50 лет, семья, работа в офисе. Доход ниже среднего или средний с учётом региона. Такой покупатель привязан к привычке, готовит сам, потому что так дешевле, 39% доходов уходит на еду (максимум с 2008 года). В его корзине перманентно находятся мука, сахар, крупы, яйца. На дружеской встрече на столе водка, бутерброды с колбасой, селёдка под шубой, шоколадные конфеты и сладкая выпечка. Кредо: «сытно, бюджетно, душевно». Это формула выживания, а не выбора.

Портрет Q1 2026: «Здоровый гедонист на бегу». 25–40 лет, крупный город, удалёнка или гибрид. Доход выше среднего. Готовит мало, ценит время. Его выбор: сэндвичи, сырная нарезка, готовые салаты, безалкогольное пиво, энергетики. Вместо конфет — зефир. Вместо растворимого кофе — премиальный (правда, и туда, и туда его подтолкнули цены). Кредо: «быстро, вкусно, без чувства вины».

Важно: это пока не массовый портрет, 53% россиян уверены, что готовить дома дешевле. «Гедонист» — вектор, а не норма. Но вектор уверенный

* «Представленные ниже портреты — идеальные типы, обобщающие наблюдаемые тенденции. В реальности один и тот же человек может сочетать черты обоих в зависимости от ситуации. Однако сдвиг акцентов с „экономии“ на „удобство“ фиксируется статистически.»

Что важно учесть при выстраивании стратегии?

Потребитель 2026 года платит не столько за пищевую ценность продукта. Он платит за освобождённое время. За отсутствие морального дискомфорта после еды. За скорость и хотя бы иллюзию заботы о себе. Вектор сместился окончательно. Вопрос не в том, подорожает ли кофе или упадёт ли водка. Вопрос в том, успеет ли ваш бренд перестать быть частью старого порядка и стать частью нового.

Команда LOEE готова помочь с подробной аналитикой по вашей категории — и предугадать идеальное время и бюджет для акций.